[충남일보 김현수 기자] 국내 부동산 전문가들은 올해 주택매매 가격은 하락세가 지속되겠지만 하락폭은 작년보다 줄고 하반기에는 인기 지역부터 상승세로 전환될 가능성이 있다고 진단했다.

또한 공급부족 등으로 전월세 가격은 상승폭 확대 가능성이 크고 매매 및 전월세 거래량도 올해 대비 20%가량 증가를 전망했다.

고금리와 PF 자금조달 애로, 부동산세제 완전 정상화 지연 등으로 올해 집값 하락세를 내다봤다. 상반기 중 시작될 가능성이 큰 미국 기준금리 인하에 따른 대출금리 하향 조정과 경기회복과 올해 말까지 누적될 공급부족, 가구분화 적체 등으로 중반기부터는 수도권 인기 지역부터 보합세 이상으로 전환된 이후 하반기부터 지방광역시 등으로 상승세가 점차 확대될 가능성이 크다.

먼저 경제성장률이 작년(예상 1.4%)보다 올해(2.1%~2.4%) 상승 전망되고 주택담보대출 금리가 소폭 하향 예상되는 점을 개선 요인으로 봤다. 하지만 주택수요 증가 대비 주택 공급과 관련된 인허가 감소로 인해 올해 75만호에 대한 공급부족 누적 등은 상승 요인이다.

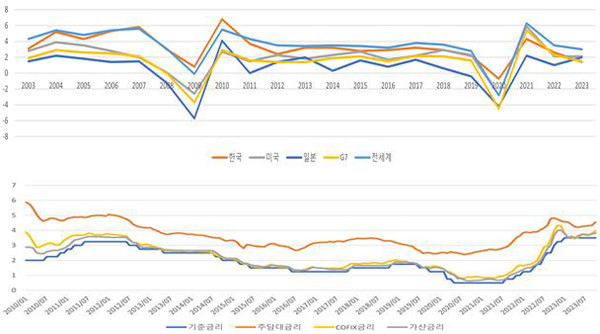

주택가격 순환변동모형 변동율 추세선으로 살펴보면 작년 말 기준 가격변동선이 가장 낮은 골에 위치해 앞으로 6개월 전후로 반등 국면으로 전환될 가능성이 크다.

주택가격을 경제성장율과 주택수급지수 및 금리변화 등을 고려한 전망모형으로 살펴보면 올해 전국 주택가격은 -1.5% 하락하고 수도권 -0.3%, 지방 -3.0% 하락할 것으로 전망됐다. 다만 서울은 1.0% 상승할 것으로 내다봤다.

여기에 올해 전세가격은 경제성장률, 금리 등 경제변수와 수급 지수를 고려한 전망모형을 통해 전국 2.7%, 수도권 5.0%, 서울 4.0%, 지방 0.7%가 상승될 것으로 전망됐다.

특히 작년 매매거래 감소와 함께 전세 수요가 아파트로 이동하고 있지만 아파트 입주물량이 감소할 것으로 전망됨에 따라 공급부족이 전세가격 상승을 견인할 것으로 예상되고 있다. 그간 데이터에 따르면 전세가격 상승이 다시 매매가격 상승으로 전이될 가능성이 있다.

월세가격의 전국 순환변동값은 22년 10월 고점과 작년 6월 저점을 기록하고 하락세가 둔화하면서 현재까지 (-)를 유지하지만 하락폭은 축소되고 있다. 또 장기추세 곡선이 완만한 하강 곡선을 그리지만, 순환 주기가 본격 상승 국면에 들며 월세가격도 당분간 상승세를 유지할 것으로 전망했다.

주택거래량은 작년 기준 53만건, 전체 주택 재고의 2.7%로 예상됐다. 주택시장 정상기 매매거래량은 재고 주택의 4~5%로 22년과 작년의 거래량은 정상기의 절반 수준에 불과하다.

주택매매 거래량은 지난 22년 역대 최저 수준을 기록했고 작년엔 소폭 회복됐다. 올해는 주택가격 하방 압력이 완화되고 일부 지역에서 상승 전환되면서 거래가 다소 회복돼 주택재고 대비 거래율(3.2%)이 작년(2.7%) 대비 늘어난 65만호 수준으로 전망된다. 다만 17부터 21년까지 5년 평균 거래량인 98만호 대비 낮은 수준이다.

주택공급은 22년부터 작년까지 택지 준비와 인허가 및 착공 물량이 급감했고 올해 프로젝트 금융 여건은 단기간에 개선되기 어려울 것으로 예상했다. 이에 인허가와 착공, 분양 및 준공 물량은 작년 수준에서 크게 벗어나지 못할 것으로 전망된다. 아울러 올해 인허가는 30만호 내외, 착공은 25만호 내외, 분양은 25만호 내외, 준공은 30만호 내외가 될 것으로 예상했다.

<2024년 전국 아파트 입주물량>

전국 아파트 입주 물량은 총 30만6361세대가 공급될 예정이다. 이는 32만1252세대가 입주한 2023년보다 4.6%가량 적은 물량이다. 권역별로 봤을 때 수도권의 입주물량은 18% 감소(3만 769세대)하고 지방은 11%(1만5878세대) 증가한다. 특히 서울은 1만2334세대 공급에 그치며 2023년 3만470세대보다 59%나 급감해 지역 내 전세시장 가격상승의 도화선이 될 우려가 있다.

반기별 공급량은 상반기 공급 물량이 16만270세대로 하반기 14만6091세대보다 많아 새 아파트 임대차를 원하는 수요자들은 상반기를 주목할 필요가 있다. 1월(3만2842세대)과 3월(3만4895세대), 12월(3만1370세대)은 각각 3만여 세대씩 입주하며 해당 월에 이사, 인테리어, 입주청소 같은 주변 후방산업에 활력원 역할을 할 전망이다.

지역별 물량 면에선 경기(10만3335세대)가 가장 많고 인천(2만5864세대), 대구(2만3971세대), 경북(2만2960세대), 충남(2만586세대) 등이 지역별 2만 세대 이상 입주한다.

<2024년 민영아파트 분양계획>

민영아파트는 올해 268개 사업장에서 총 26만5439가구가 분양 예정인 것으로 집계됐다. 작년 계획물량(25만8003가구) 대비 3% 늘었지만 최근 5년 평균 분양계획(35만5524가구) 대비 25% 적은 수준이다. 특히 분양시기가 명확하지 않은 8만6684가구가 포함돼 실제 실적으로 연결되는 물량은 더 적을 전망이다.

작년 분양계획물량(25만8003가구)의 약 39%에 해당하는 10만1490가구가 올해 분양계획으로 이월됐다. 권역별로 보면 수도권 4만4893가구(44%), 지방 5만6597가구(56%)다. 다만 이월 물량은 재개발‧재건축이 많아 공사비 증액으로 인한 지연이 있을 수 있다. 특히 지방은 장기간 미분양이 누적돼 향후 분양 실적에 영향을 미칠 것으로 전망된다.

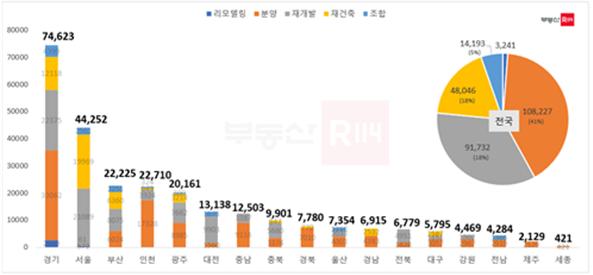

권역별 분양계획 물량은 14만1100가구(53%) ▲지방 12만4339가구(47%)로 조사됐다. 수도권은 ▲경기 7만4623가구 ▲서울 4만4252가구 ▲인천 2만2225가구 순으로 나타났다. 지방은 ▲부산 2만2710가구 ▲광주 2만161가구 ▲대전 1만3138가구 ▲충남 1만2503가구 ▲충북 9901가구 순으로 공급될 계획이다. 세종은 421가구로 전국 최하위 물량을 기록했다.

수도권 분양물량 비중은 분양가상한제 등이 개정된 2021년 40%로 급감했으나 2023년부터 50%를 상회했다. 이는 규제지역 해제, 전매제한 완화 등 규제 완화책으로 서울을 비롯한 수도권 아파트 시장이 빠르게 회복됐기 때문이다. 여기에 미분양 리스크, 자금 조달 문제 등으로 지방 분양이 크게 위축된 영향도 있다.

<2024년 달라지는 부동산 정책과 방향>

주택공급 등 시장 정상화와 가계부채 축소 사이에서 줄타기를 이어갈 전망으로 새롭게 도입·신설되는 정책들이 주목받고 있다. 일부 부동산 제도는 사라질 전망이다.

특히 1월 신설되는 ▲ 신생아 특례 구입 및 전세자금 대출 도입 ▲ 혼인 증여재산 공제 도입 ▲ 주택청약저축 납입액 소득공제 범위 확대 ▲ 장기주택저당차입금 이자상환액 소득공제 확대 ▲ 이월과세 필요경비 합리화 ▲ 세법상 주택 개념 정비 ▲ 전월세 계약 때 공인중개사 인적정보 기재 의무화 ▲ 역세권 ‘뉴:홈’ 공급 활성화 등은 올해 신설되는 부동산 제도의 37.5%를 차지하고 있다.

또한 ▲ 재건축 초과이익 부담금 면제 기준 및 부과 구간 단위 완화(3월) ▲ 1기 신도시 특별법(4월) ▲ 신생아 특별공급 제도 신설(5월) ▲ 등록임대사업자의 임대보증금 반환 보증 가입 요건 강화(7월) 등이 있다.

여기에 상반기에 예정된 ▲ 신혼부부 특별공급 개별 신청 허용 ▲ 비상장 리츠 공모 활성화 ▲ 입주자대표회의 투명성 강화 등 공동주택관리법 일부 개정 ▲ 주택간주임대료 중 소형주택에 적용하던 특례 기한 연장 ▲ 청년우대형 주택청약종합저축 비과세 적용기한 연장 ▲ 경양이양보조금 지급대상 자경농지에 대한 양도소득세 감면 적용기한 연장과 하반기 도입이 전망되는 ▲ 공시가격 검증센터 설치 ▲ 출산·양육을 위한 주택 취득에 대한 취득세 감면 신설 ▲ 중소규모 공공주택지구 지구지정-지구계획 절차 통합 ▲ 공공택지 조기 인허가 인센티브 추진 ▲ 제로에너지 건축 의무 민간 아파트 확대 등도 눈여겨 볼 필요가 있다.

끝으로 일몰 정책은 ‘특례보금자리론 공급 중단’, ‘전세 보증금 반환 대출’, ‘상생임대인 지원제도’, ‘생활형 숙박시설 유예기간 연장’ 등이다.

한편 국내 부동산 전문가들은 "올해 하반기부터 주택거래가 회복되고 내년부터 경기가 더 좋아질 수도 있다고 전망한다"며 "최근 3년간 누적된 75만호 수준의 공급부족과 가구분화 대기자 적체로 내년부터 주택시장 과열이 반복될 가능성이 있어 수급 균형을 위한 공급 적정화에 정책 초점을 둬야 한다"고 밝혔다.